デフレについて考える (2)

消費者物価指数(CPI、Consumer Price Index)のデータは、1970年1月から最新月まで利用でき、毎月更新されます。2022年9月5日時点で最新の同年7月分のCPIは、同年8月19日に公表されています。

CPIの公表データは幾つかありますが、最も注目されるのは、基本分類指数における全国の月次(げつじ)データのなかの総合指数です。月次以外にも年平均や年度平均があり、総合指数以外にも10大費目・中分類・小分類の品目別指数があります。中分類指数のデータには総合と10大費目のデータも含まれるので、CPIの動向を知るには非常に便利です。

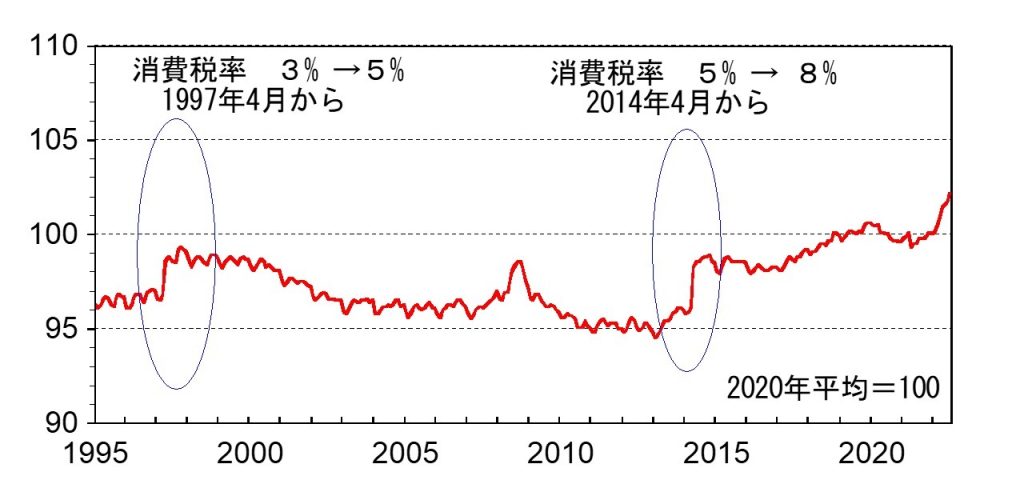

下の図は、中分類指数のデータにある「生鮮食品を除く総合」指数の動向です。1995年1月から2022年7月までのデータです。生鮮食品は気候や自然条件の変化による価格変動が大きいという理由から、日本銀行は、「生鮮食品を除く総合」指数を物価目標に用いています。また、エネルギー価格の変動も比較的大きいとの理由で「食料(酒類を除く)及びエネルギーを除く総合」指数も参考に使われます。前者をコアCPI、後者をコア・コアCPIということがあります。コア(core)とは核、中心、核心、中心部という意味です。

図よりわかることを(計算の上で)整理すると、以下のようになります。

(1)消費税率が引き上げられたところでCPIがジャンプしています。これは、増税分が価格に転嫁された(増税分だけ値段が上がった)ことを意味します。

(2)1990年代半ばからの動向をみると、CPIはあまり変化していないようにみえます。

(3)前の月からの変化(前月比と呼ばれます)をみると、全331期間のうちCPIが上昇したのは136回、下落したのは129回、不変は66回でした。

(4)1年前の同じ月からの変化(前年同月比と呼ばれます)をみると、全331期間のうちCPIが上昇したのは141回、下落したのは164回、不変は26回でした。

(5)(4)の下落164回のうち連続下落期間をみると、1995年に5か月、1998~1999年に10か月、1999~2003年に48か月(2005年9月まで延ばすと72か月、うち5回下落せず)、2009~2011年に28か月(2013年4月まで延ばすと50か月、うち7回下落せず)、2016年に10か月、2020~2021年に12か月、それぞれ連続して下落しています。

(2)~(5)をみると、下落回数や連続下落は目立つものの、過去15年にわたってCPIが継続的に下落していたと読み取ることはできません。

「生鮮食品を除く総合」指数の動向:1995年1月~2022年7月

(執筆:谷口洋志)