スウェーデンの地方税(2)-国際比較

今回はスウェーデンの地方税の国際的な特徴を紹介します。

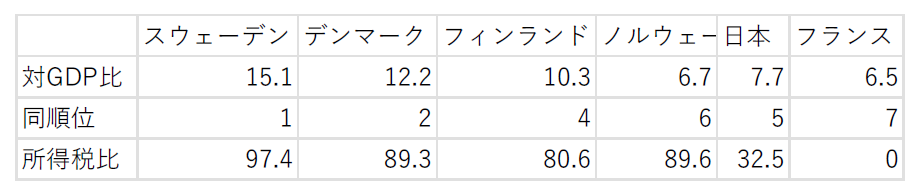

表 地方税の国際比較(2021年)

(注記)対GDP比と所得税比の単位は%.

(出所)注1より.

表は注1のOECD(2024)に基づき、北欧4国と日本・フランスの地方税を比較しています。地方税総額の対GDP比(地方税÷GDP)が高い国々を選びました。スウェーデンが15.1%とOECDの38カ国中トップです。また、他の北欧三国も高順位です。日本は7.7%でノルウェーを上回っており、筆者は意外に高いと思いました。

表の所得税比は、地方税総額に占める地方所得税の割合を示します。スウェーデンとフィンランドの地方所得税は勤労所得税のみで、デンマーク・ノルウェー・日本は勤労所得税だけでなく資産所得税を含みます(注2より)。たとえば、日本では利子・配当・株式のキャピタルゲインなども5%の地方税が課されます。

この所得税比でもスウェーデンが97.4%とトップです。同国の勤労所得税以外の「地方税」は地方住宅負担金です。ただし、これは国が同負担金をいったん徴収し、それを補助金としてコミューン(市町村に該当)に配分しています(注3より)。しかも、同負担金が地方税に占める割合(2.6%=100-97.4)も低いので、本コラムでは、勤労所得税をスウェーデンの唯一の地方税と考えます。

日本とフランスは所得税比が低いですね。フランスはゼロです。同国では、固定資産税や消費関連税(消費税を含む)が地方税です(注1より)。日本は、所得税の他、法人関連税・固定資産税・地方消費税などが地方税です。

スウェーデンは、対GDP比で見て国際的に最も高率の地方税を、勤労所得(労働所得+年金等。本コラムNo.289を参照)税のみで調達しているわけです。

注

- OECD (2024) Revenue Statistics – OECD countries: Comparative tables

https://stats.oecd.org/viewhtml.aspx?datasetcode=REV&lang=en# - PWC (2024) World Tax Summaries Online

https://taxsummaries.pwc.com/ - Riskrevisionen (2022), Statens finansiering av kommunerna, RIR (2022:1) p.17.

1と2は、2024.1. 25参照。

(執筆:馬場 義久)