日本の税と可処分所得(10)-手取りと消費支出の比較

今回は、勤労所得の手取りで消費支出を賄えるかを検討します。手取りとは、勤め先収入-税(国の勤労所得税+個人住民税)-社会保険料(以下、保険料)です。

表1 手取りと消費支出(2023年、月額・円)

(出所)注より算出。

表1は勤労者世帯(二人以上)の手取りと消費支出を、年間収入階層別(表の1から10)に示します。第1階層は全世帯数を100%としたとき、年間収入が最低の世帯から数えて10%以下に含まれる世帯です。

残額は手取り-消費支出で、第1階層だけがマイナスです。同階層は、勤め先収入の手取りでは消費支出を賄えません。

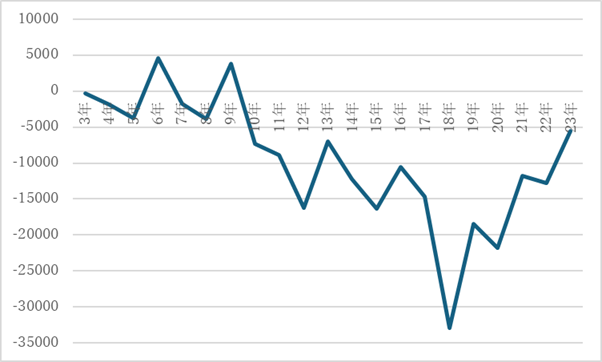

図 第1階層の手取り―消費支出の推移(月額・円)

(出所)注より算出。

図は、2003年から2023年における第1階層の(手取り-消費支出)の推移を示します。縦軸の0は、手取り=消費支出を表します。

手取り>消費支出は2006年と2009年だけで、2010年以降は毎年、手取り<消費支出です。

表2 消費支出と保険料(2023年、月額、%)

(出所)注より算出。

第1階層で、手取り=勤め先収入―保険料―税<消費支出、となる政策的原因を考えます。この式は

勤め先収入-消費支出<保険料+税 (A)

と同じです。

表2の(収入-消費)は、(A)の左辺である、勤め先収入-消費支出(以下、S)を表します。Sは保険料と税が0の場合の「貯蓄可能資金」です。

第1階層のSは30954円です。しかし、保険料が28295円で、Sの91.4%(28295÷30954)を占めます。表の保険比率がこれを示します。税比率は26.6%で、両比率の合計が118%(>100%)なので、(A)が成立し、手取りでは消費を賄えません。

重要なのは、第1階層の保険料がSの大部分を占め、保険比率が全階層中、最高である点です。同階層のSは、第10階層の5.1%(30954÷610626)に過ぎません。Sは、格差の大きい勤め先収入から、より均等な消費支出を引いた値だからです。他方、第1階層の保険料は第10階層の保険料の21.7% で、Sより均等な分布です。

Sの著しく低い第1階層に、階層間でより均等な保険料を課すため、同階層の保険比率が突出して高くなります。

勤め先収入によって消費を確保するには、第1階層の保険料が高すぎるということです。

注

家計調査 家計収支編 二人以上の世帯 詳細結果表 | ファイル | 統計データを探す | 政府統計の総合窓口

最終アクセス 2026年2月7日。

(執筆 馬場 義久)