日本の税と可処分所得(4)

注1では2003年と2023年のみを取りだし、両年における社会保険料の負担率と税の負担率(勤め先収入に対する保険料・税の割合%)の差を、収入階層別に示しました。今回は、両負担率について、2003年から2023年までの推移の特徴を確認します。

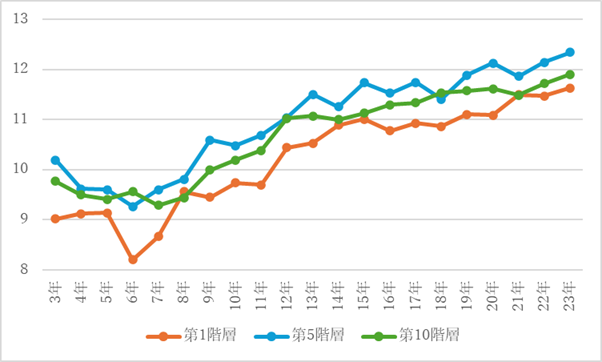

図1 保険料負担率の推移(%,2003-2023年)

(出所)注2に基づき筆者算出。

図1は、年間収入における第1階層・第5階層・第10階層の保険料負担率の推移を示します。第1階層は、全勤労者家計(二人以上の世帯)の総数を100%としたとき、年間収入が最下位10%以下の家計です。逆に、第10階層は最上位10%、第5階層は40%超50%以下の家計です。この三階層を選んだのは、それぞれ、低収入階層・中間収入階層・高収入階層を代表するからです。

この図から、第一に、三階層とも2003年から2023年にかけての負担率は、基本的に上昇傾向にあります。第二に、三階層とも2023年の負担率が期間中の最高です。第三に、2006年と2018年以外の全期間で、第5階層の負担率が他の二階層より高くなっています。微妙な2012年は、第5が11.03%、第10が11.02%です。

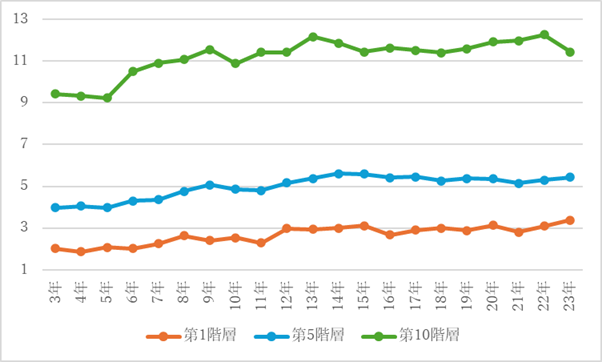

図2は税負担率、すなわち、(国の勤労所得税+個人住民税)÷勤め先収入の推移を示します。

第一に、三階層とも、基本的には、負担率が上昇しています。第二に、保険料負担率と異なり、各年とも第10階層が他の二階層より著しく高い。国の勤労所得税の累進的負担のせいでしょう。

図2 税負担率の推移(%,2003-2023年)

(出所)注2に基づき筆者算出。

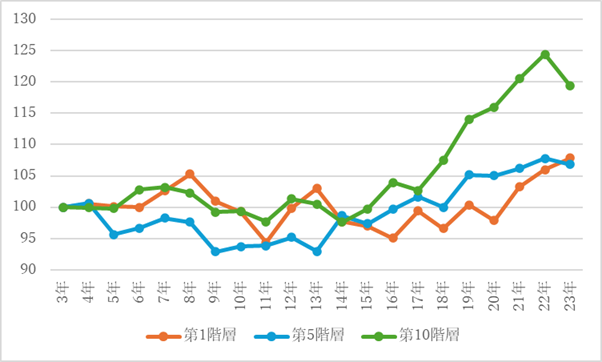

図3 勤め先収入の推移(2003年=100, 2003-2023年)

(出所)注2に基づき筆者算出。

図3は、三階層の2003年の勤め先収入(名目値)を100として、2023年までの推移を示します。2023年の値は、第1階層が107.8、第5が106.8、第10が119.3です。2003年から23年までの年平均成長率は、それぞれ、0.38%、0.33%、0.89%です。この20年は勤め先収入の停滞期でした。特に第1、第5階層の停滞が目立つ。勤労の果実(=勤め先収入)があまり増えない20年間に、保険料負担率と税負担率が上昇してきたわけです。

注

2.e-Stat URL

家計調査 家計収支編 二人以上の世帯 詳細結果表 | ファイル | 統計データを探す | 政府統計の総合窓口

最終アクセス 2025年6月18日。

(執筆 馬場 義久)