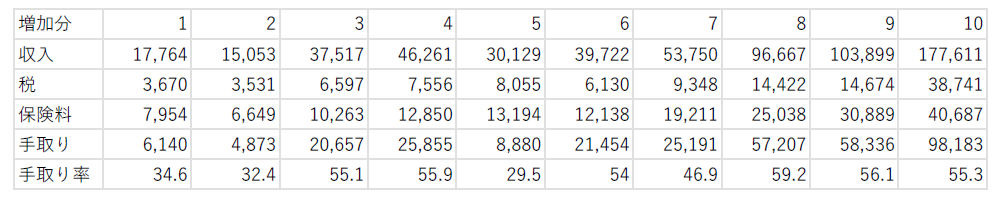

日本の税と可処分所得(5)

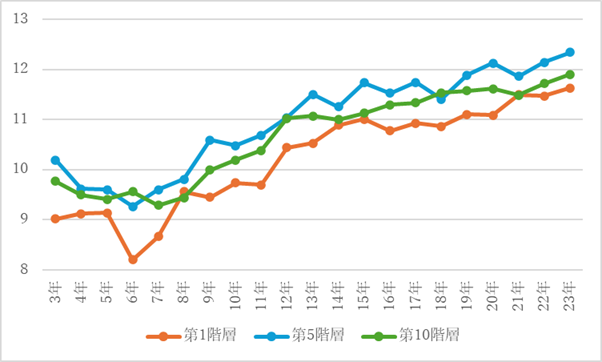

今回は、再び2003年と2023年の比較を行います。第一階層の場合、2023年の勤め先収入は、2003年に比べ7.8%増加しました(注1より)。そこで、この勤め先収入の増加によって、2023年の手取りが2003年に比べどれだけ増加したかを確かめます。20年間の成長の成果を手取りの増加で見るわけです。

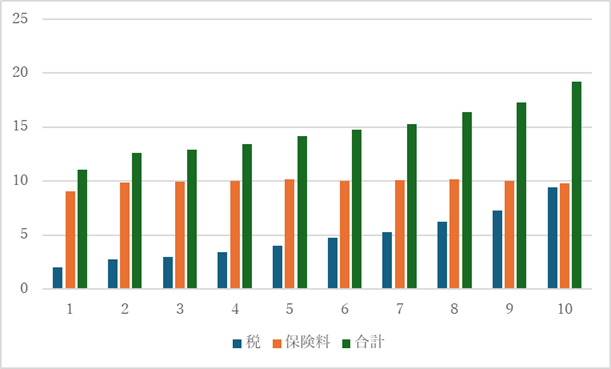

表 手取りの増加分(収入階層別) 2003-2023年(円/月,%)

(注記)1.収入(勤め先収入)・税・保険料・手取りは月額。

2.手取り率は、勤め先収入の増加額に占める手取りの増加額の割合(%)。

(出所)注2に基づき筆者算出。

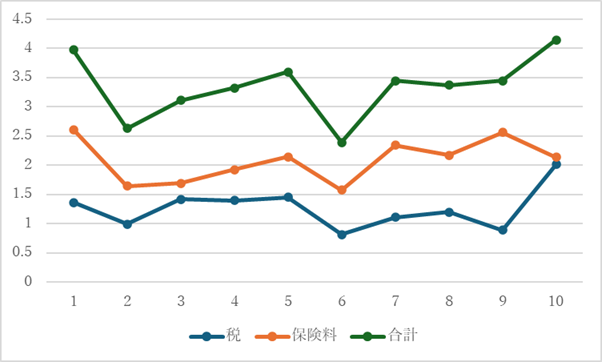

表の第5階層を見ましょう。2023年の勤め先収入は、2003年より30129円(月額、以下同じ)増えました。他方、税(勤労所得税と個人住民税の合計)が8055円増加し、保険料は13194円増加しました。よって手取りの増加は、30129-(8055+13194)=8880円に留まり、それは、収入の増加額30129円の29.5%(=手取り率)に過ぎません。年間収入の低い第1と第2階層の手取り率も低い。

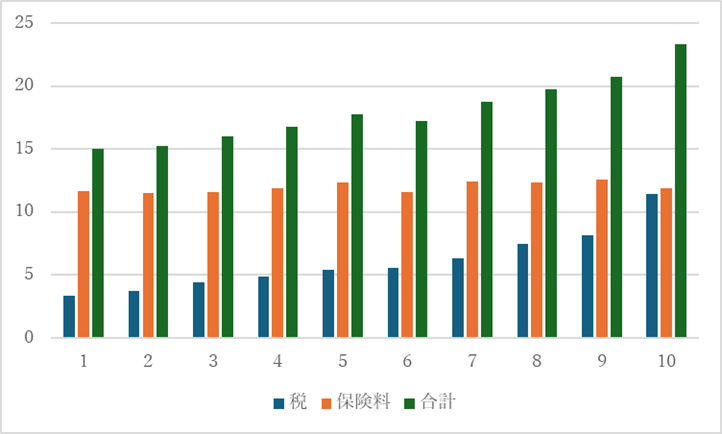

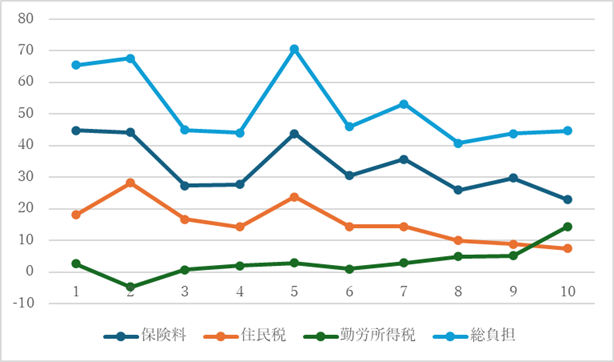

下図は、勤め先収入の増加額に占める保険料・勤労所得税・住民税の増加額の割合(以下、負担増加割合と略記)を示します。手取りの増加を抑制する政策的な要因を見つける為です。

保険料の負担増加割合(紺色)では、第1階層・第2階層・第5階層の値が高い。順に45%、44%、44%です。ちなみに、第1階層が全階層中最高値で、第10階層は全階層中最低の23%です。この点、注目されます。

住民税の負担増加割合(橙色)の最高値は第2階層(28%)で、第5階層(24%)、第1階層(18%)と続きます。保険料と同じく、これら三階層の値が高い。他方、勤労所得税(緑色)の最高値は、第10階層(14%)で他の階層を圧倒しています。

以上の合計が総負担の負担増加割合(水色)です。第1階層(65%)・第2階層(68%)・第5階層(71%)の値が高い。保険料と住民税という「応益説」型の公的負担-累進課税による再分配を中心目的としない方式―の増加が、これら三階層の手取り増加を大きく抑制しています。

図 各負担の増加額÷収入増加額 (収入階層別:%) 2003年-23年

(出所)注2に基づき筆者算出。

注

1.本コラムNo.312

2.e-Stat URL

家計調査 家計収支編 二人以上の世帯 詳細結果表 | ファイル | 統計データを探す | 政府統計の総合窓口

最終アクセス 2025年7月18日。

(執筆 馬場 義久)