スウェーデンの地方税(14)-歳入の十分性⑦まとめ

「歳入の十分性」を基準として、勤労所得税のみを地方税とする単税方式の意義と問題点をまとめます。

意義の第一は、同国の地方勤労所得税(以下、地方税)が同国の法人税・資産所得税・国の勤労所得税より多くの税収を持続的に生む点です。国民経済レベルの課税ベースが一番巨額だからです(本コラムNo.299を参照)。また、地域間の偏在度も同税が一番低い。低い偏在度と多収性により、多くの市で税÷支出が高くなりました(本コラムNo.301を参照)。ただ、以上の点につき、消費税の位置づけについて検討が必要です(本コラムNo.299を参照)。

第二に、単税方式の地方税の税負担額は住民にとって明瞭なので、支出に対する費用意識を鮮明にします。この点は、分権下の地方財政の効率化に貢献するでしょう。逆に、日本のようなタックス・ミックス型-所得税・固定資産税・法人関連税等の複数の税目からなる地方税-は、各住民にとり税負担額が不明瞭です。特に、多くの住民は法人関連税の負担を意識しないでしょう。

次に、単税方式の地方税の問題点は、低所得層から高負担を招くことです。この原因は、巨額で持続的に増大する対人サービス(医療・介護・教育・子供ケア)を、地方税のみで調達するからです。

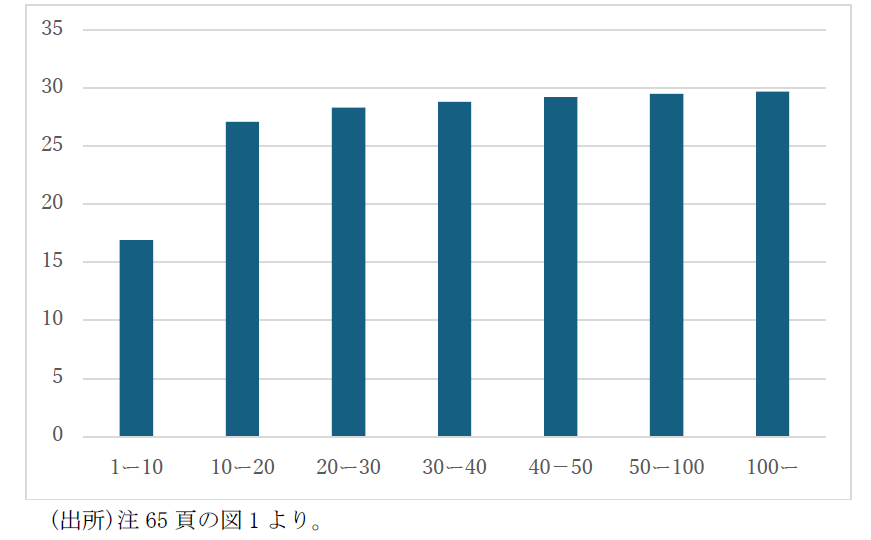

図 地方税の査定所得階層別負担率(% 万クローナ)1990年

図は地方税の査定所得階層別の負担率を示します。査定所得は、基礎控除前の勤労所得から少額の通勤費等を控除した所得です。1999年を示したのは、2000年から、地方税に適用される年金保険料の税額控除(本コラムNo.295を参照)が開始されたからです。

10万クローナ(約140万円)未満の最低所得階層でも約16%の負担率であり、10万クローナ超の6階層は27.1%から29.5%のほぼ比例的な負担です。この比例的な高負担は被用者の社会保険料と似ていますね。

勤労所得税の大半は労働所得税なので、その高負担率は「働くコスト」を高め、労働参加(生活保護受給を止め労働を始める等)を抑制します。さらに、低所得層の高負担率は所得再分配の観点からも問題です。なお、国の勤労所得税には低所得層への給付(負の税)制度はありません。

地方税を補完すべき税目等の検討が求められます。

注

馬場 義久(2022)「スウェーデンにおける地方税の変容」日本財政学会

編『財政研究』第18巻、有斐閣、62-75頁。

(執筆:馬場 義久)