日本の税と可処分所得(9)-社会保険料と消費税の比較

今回は消費税負担を取り上げます。消費税は社会保険料と異なり、手取りからの消費に課税しますが、同税は、勤労世帯にとってもかなりの公的負担になっています。そこで、社会保険料負担の特徴をより鮮明にするため、消費税負担と比較します。

利用するデータは注の家計調査です。なお、注には、消費税負担額は示されていません。

しかし、世帯の消費支出項目ごとの金額が提示されています。消費支出の各項目を、課税消費支出(以下、課税消費)と非課税消費支出に分け、前者については税率10%分と8%分に分類し、それぞれの消費税額を求めます。

注意すべきは、課税消費が消費税込という点です。しかし、消費税は税抜き消費に課税します。税率が10%の場合、

課税消費A=税抜き消費B+税額0.1B=1.1B より、

B=A/1.1 なので、

Aに含まれる税額=0.1B=0.1A/1.1となります。

要するに、Aにその「税率」である0.1/1.1 を掛ければよいのです。

税率が8%の場合、0.08/1.08をAに掛けます。以下では、酒類以外の食料品のみを8%課税としています。定期購読の新聞も8%課税ですが、その支出額が明示されていないためです。

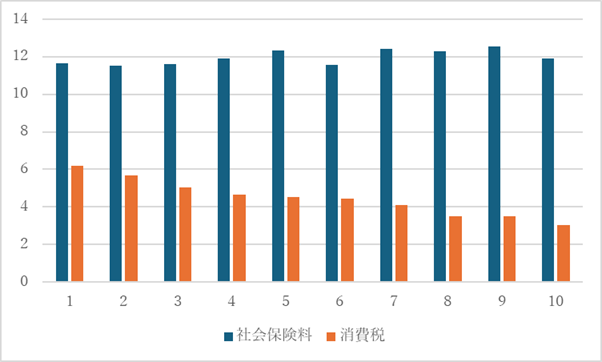

図 社会保険料と消費税の負担率(% 2023年)

(注記)負担率は対勤め先収入比(%)。

(出所)注より筆者算出。

図の横軸は、これまで本コラムで使用してきた年間収入の10階層です。第1階層は全階層を100%としたとき、最も低い収入の世帯から数えて10%以下に含まれる世帯です。縦軸は、社会保険料や消費税が勤め先収入に占める割合(=負担率)を示します。

まず、社会保険料負担率(紺色)が全階層間でほぼ比例的であるのに、消費税負担率(橙色)は逆進的です。消費税負担率は、第1階層が6.18%で、第10階層が3.03%です。勤め先収入の多い階層ほど貯蓄率が高いからでしょう。

しかし、どの階層においても、社会保険料負担率が消費税負担率を大きく上回っています。第1階層でさえ、社会保険料負担率が11.63%で消費税負担率は6.18%です。月額では、社会保険料が28295円に対し消費税は15040円です。

二人以上の勤労者世帯における公的負担の中心は、消費税ではなく社会保険料です。

注

家計調査 家計収支編 二人以上の世帯 詳細結果表 | ファイル | 統計データを探す | 政府統計の総合窓口 2023年より。

最終アクセス 2026年1月7日。

(執筆 馬場 義久)