スウェーデンの地方税(8)-歳入の十分性①

「歳入の十分性」-地方政府による行政サービス(以下、支出と略記)を十分に賄える税が良い-という地方税原則を検討します。国からの補助金依存は、負担なき受益をもたらし、住民の費用意識の希薄化と支出過剰を招きかねません(詳しくは持田のテキスト、注1を参照)。

今回は、スウェーデンの支出の実際を確認します。同国の支出の大部分は対人サービスです。2022年には県の支出の88%が医療、市は、教育(保育・義務教育等)や介護、障害者福祉等の合計で全支出の80%を占めます(注2より)。

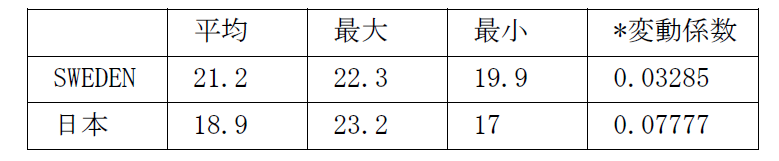

支出の対GDP比(1999-2021年、%)

* 標準偏差÷平均

(出所)注3と注4に基づき算出。

表は、スウェーデンの支出(県と市の合計)の対名目GDP比を日本と比較したものです。平均とは、1999-2021年の23年間の平均値です。同国は21.2%で、平均的には日本より大規模な支出です。変動係数は23年間でのバラツキの程度を示します。スウェーデンの方が低い値なので安定的です。

そこで、1999年から2021年における同国のGDPと支出の相関について、最小二乗法による回帰分析を行いました。推定式は、

lnG=α+βlnGDP+u

で、lnは自然対数、Gは各年の支出、uは誤差項です。近似式は、

lnG=1.1028lnGDP-2.3911 です。

αが-2.3911,βが1.1028で、それぞれのt値は-16.7と63.2です。R2(自由度修正済決定係数)は0.9948で、推定式の当てはまりは良いと考えられます。

βは、支出のGDP弾力性(支出の変化率÷GDPの変化率)の推計値です。β=1.1は、GDPが1%増加すると支出が1.1%増加することを表します。

注

1.持田 信樹(2013)『地方財政論』東京大学出版会、168頁。

2.SKR URL

skr.se/skr/ekonomijuridik/ekonomi/statistikekonomi/sektornisiffror.71725.html

3.SCB URL

www.statistikdatabasen.scb.se/pxweb/sv/ssd/

4.総務省 URL

https://www.soumu.go.jp/iken/zaisei/toukei.html

URLは、2024年5月31日参照。

(執筆:馬場 義久)