スウェーデンの地方税(4)-税の偏在②

本コラムNo.292では2021年のみを取りあげ、スウェーデンの各税の偏在度を比較しました。今回は、2007年から2021年までを扱います。2021年の値は新型コロナ禍の影響を受けているかもしれません。また、長期間を対象にすれば変動係数(標準偏差÷平均)の推移の特徴を観察できます。

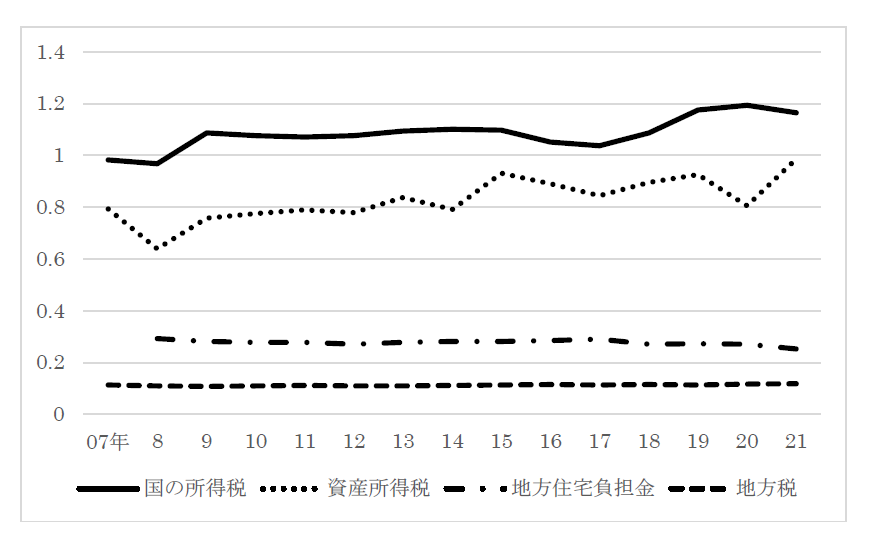

図 各税の変動係数の推移(2007-2021年)

(出所)注1に基づき筆者算出。

図は、地域(290の市)間の一人当り税収の偏在度(バラツキ)を示します。実際の地方税(勤労所得税)、国の所得税(勤労所得税)、資産所得税(国税)に、2008年導入の地方住宅負担金を加えました。同負担金は、国が持家の課税価値に原則0.75%課し徴収した後、補助金として各市に交付します(本コラムNO.291を参照)。図では、固定資産税のように、持家の存在する市が同負担金を徴収すると想定しました。固定資産税は、日本をはじめ多くの国で地方税の一つとなっているため、同負担金をとりあげます。

全期間を通じて地方税の変動係数が一番低い。しかも、その値が安定しています(0.10から0.12の近傍)。次いで、地方住宅負担金が0.25から0.29の近傍で低くかつ安定的です。同負担金の課税価値に天井(限度額)があり、天井以降は定額負担となり、2021年の負担額は11.6万円です(注2より)。この措置と、持家の保有資産階層別格差が株式のそれより小さいことから、その変動係数が資産所得税より大幅に低くなったのでしょう。国の勤労所得税と資産所得税の変動係数は全期間を通じて高いですね。しかも、資産所得税はキャピタルゲインが株式市場の影響を受けるため、変動係数の変化が著しい。たとえば、2008年の低下はリーマン・ショックによるものでしょう。

注

1.Statistiska Centralbyrån, SCB(2024)

https://www.statistikdatabasen.scb.se/pxweb/sv/ssd/

2.Skatteverket, SKV(2024)

https://www.skatteverket.se/privat/skatter/beloppochprocent/2020.4.7eada0316ed67d728238ec.html?q=Belopp+och+procent-inkomst%C3%A5r+2020

ともに2024年3月1日参照。

(執筆:馬場 義久)