日本の税を考える-消費税再考(2)現行の逆進性緩和策

今回は、現行の軽減税率による逆進性緩和の効果を検討します。

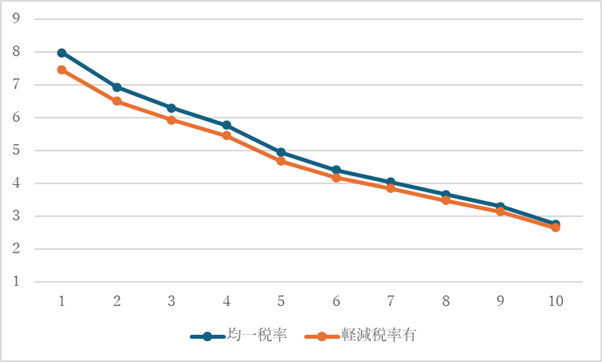

図 軽減税率による逆進性緩和の程度(2024年 %)

(出所)注に基づき筆者算出。

図の横軸は、二人以上の総世帯における世帯主の年間収入(勤め先収入+年金+財産収入など)による10の階層(10分位)を表します。第1階層が年間収入の最も低い(最下位10%)世帯です。縦軸は、消費税負担率、すなわち、消費税負担額が収入に占める割合(%)です。 なお、収入も消費税負担も月額です。

この図では現行方式、すなわち、一部の消費に8%の軽減税率を採用し,それ以外は10%の税率を課税する方式(図の橙色の軽減税率有)の負担率と、軽減税率のない10%のみの均一税率方式(図の紺色の均一税率)の負担率を比較します。なお、定期購読の新聞も軽減税率扱いですが、新聞のデータが『家計調査』に示されていないので、8%課税は、外食と酒類を除く食料品(以下、食料品と記す)にのみに適用すると想定します。

図によれば、逆進性緩和の程度がわずかです。第1階層の負担率と第10階層の負担率の相対比で確かめます。均一税率方式では、第1階層の負担率7.97%は、第10階層の負担率2.76%の2.88倍でした。軽減税率の導入後では、第1階層の負担率7.46%は、第10階層の2.65%の2.81倍です。わずか、0.07倍の低下(負担率の格差是正)です。

ちなみに、軽減税率による消費税負担額の減少額(10%での食料品の消費税負担額―8%での食料品の消費税負担額)は、月額で、第1階層が928円(年額11136円)で、第10階層が1418円(年額17016円)です。負担軽減額(=減税額)は高収入階層の方が多額になります。第10階層の、外食・酒を除く食料品支出額8万4273円は、第1階層の5万5179円の約1.52倍なので、第10階層の税負担減少額の方が多額になります(以上、注より筆者算出)。高収入階層の方が高価な食料品を多く購入するからでしょう。

逆進性緩和の程度が低いのは、収入の豊かな階層も軽減税率により消費税負担率を軽減できるからです。消費者共通の消費税率による緩和策だからです。逆進性緩和が必要な場合、低収入階層のみの負担緩和をもたらす方策が求められます。

注

家計調査 家計収支編 二人以上の世帯 詳細結果表 | ファイル | 統計データを探す | 政府統計の総合窓口 2024年、第2-5表。

最終アクセス 2026年6月18日

(執筆 馬場 義久)