スウェーデンの地方税(16)-補論:税額控除の扱い

2008年から本格化した税額控除について述べます。全税額控除の85%を占める保険控除と勤労控除(本コラムNo.295を参照)を取りあげます。

両控除は国の政策ですが地方税を減税します。低中所得層の地方税の高負担(本コラムNo.305を参照)を軽減し、労働供給を増やすためです。なお、国の勤労所得税は低中所得層に課税しません。

保険控除は年金保険料の本人支払分を減税し、勤労控除は労働所得税の一部を、殆どの勤労者について減税します。

両控除による地方政府の減収分は、地方支出を保つため国税により補填されます。

この政策に対し二つの考え方があり得ます。

第一は、国の税額控除と考える。OECD(注1)は政府の扱いに従い、国の所得税の税額控除とし、地方税は控除前の値のみを記しています。住民は控除前の地方税を負担し続け、「地方税制を基に算出された減税額」だけ、国税から「給付」を得るということでしょう。当然、税/支出(支出に占める地方税の割合)は不変です。

第二は、両控除を国による地方税の税額控除と考える。政策手段が地方税の負担軽減だからです。この場合、税/支出が低下します。国は地方政府の税収減少を補填するだけです。

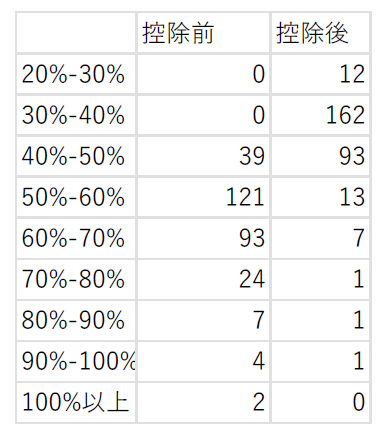

表は、第二に基づき、両控除の前後別に税/支出の市間分布を示します。たとえば、控除後の税/支出が20%以上30%未満には12市が属します(全市数は290)。

表 税/支出の市間分布 2021年

(出所)注2に基づき算出。

控除前の税/支出の平均値は60.4%、中央値は58.9%、変動係数は0.1729で、控除後の値は、40.1%、38.5%、0.2041です。

平均値と中央値が低下し、変動係数は増大し市間格差が拡大しました。分布の中心が50%以上70%未満(214)から30%以上50%未満(255)に変化し、さらに、50%未満の市が39から267に激増しました。

筆者は第二の考え方を支持します。これまで、控除前の値のみを示してきたのは、地方税への国の大幅な関与がない場合の「地方税の多収性」を捉えるためです。

注

1.OECD URL

https://data-explorer.oecd.org/

Annual government taxes and social contributions receipts

2.SCB URL

www.statistikdatabasen.scb.se/pxweb/sv/ssd/

2024年12月17日参照。

(執筆:馬場 義久)